Alcune regioni italiane hanno superato i target di capacità rinnovabile installata prevista dal Decreto Aree Idonee 2024, altre invece sono molto in ritardo. È quanto emerge dall’analisi Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG, che ha classificato le regioni in 3 gruppi in base a una valutazione operativa che combina quota/evoluzione della produzione elettrica rinnovabile, crescita installata 2021-2024, segnali su pipeline/autorizzazioni e fattori infrastrutturali (reti/accumuli).

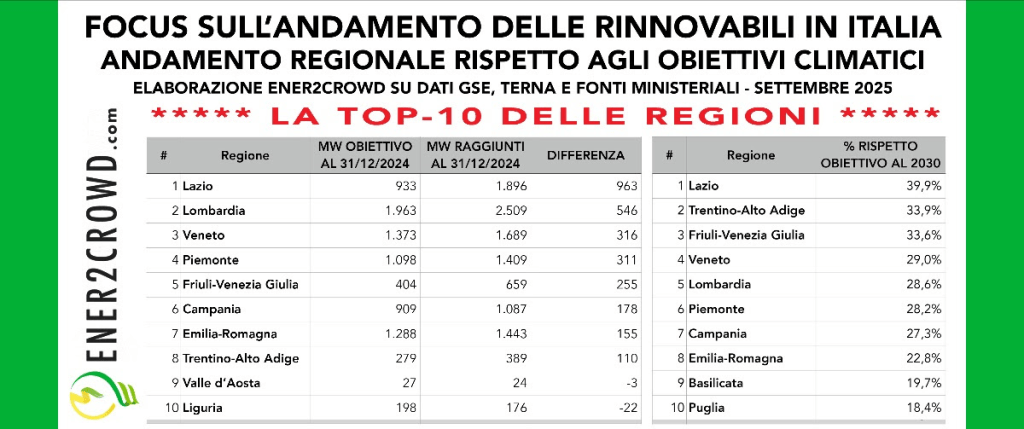

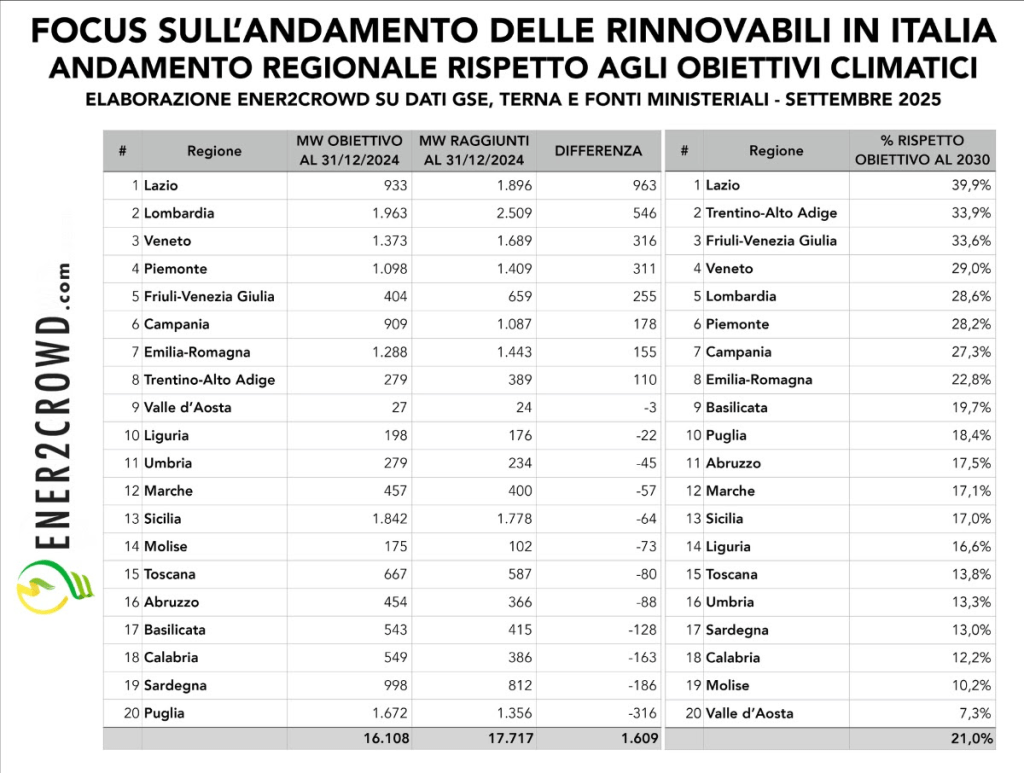

Tra le regioni più virtuose rispetto agli obiettivi del Decreto Aree Idonee troviamo: Lazio (+963 MW oltre il target), Lombardia (+546 MW), Veneto (+316 MW), Piemonte (+311 MW), Friuli-Venezia Giulia (+255 MW), Campania (+178 MW), Emilia-Romagna (+155 MW) e Trentino-Alto Adige (+110 MW).

Tra quelle più indietro, troviamo —in ordine di gap— Puglia (-316 MW), Sardegna (-186 MW) e Calabria (-163 MW). «Ma in queste regioni le distanze possono essere facilmente recuperabili con uno o pochi impianti a fonti rinnovabili» commentano gli analisti di Ener2Crowd.

Allo stato attuale, solo il Lazio, se proseguirà allo stesso ritmo, raggiungerà l’obiettivo al 2030: al momento è già al 39,9% dell’obiettivo, seguito da Trentino-Alto Adige (33,9%) e Friuli-Venezia Giulia (33,6%). E poi ancora da Veneto (29%), Lombardia (28,6%), Piemonte (28,2%) e Campania (27,3%).

«Nelle altre regioni, il nostro Paese è molto indietro rispetto agli obiettivi al 2030» commentano gli analisti di Ener2Crowd.

Utilizzando i dati nazionali più recenti del GSE, Terna e fonti ministeriali, Ener2Crowd ha sviluppato la seguente suddivisione delle nostre regioni in 3 gruppi che tengono conto dell’evoluzione della produzione elettrica rinnovabile, della crescita della potenza installata nell’ultimo quadriennio, dei segnali su pipeline/autorizzazioni e di fattori infrastrutturali (reti/accumuli):

1) Gruppo leader (alta trazione su rinnovabili, reti/accumulo in accelerazione, hanno superato o sono prossimi ai target regionali e mostrano una quota elettrica rinnovabile sopra la media):

- Lazio, capacità rinnovabile in forte crescita e obiettivi superati, mercato ampio e dinamico;

- Lombardia, spinta su fotovoltaico diffuso, reti e flessibilità di sistema;

- Veneto, installazioni in aumento, buona maturità autorizzativa;

- Puglia, tra le prime nell’eolico e nel fotovoltaico su “utility-scale”, pipeline consistente;

- Sicilia, forte potenziale nel fotovoltaico e nell’eolico, grande pipeline e altro interesse degli investitori;

- Trentino-Alto Adige, alta quota di idroelettrico, attenzione a reti e storage;

- Valle d’Aosta, quota rinnovabile molto elevata (idroelettrico), profilo “green” consolidato;

- Sardegna, forte potenziale sul fotovoltaico e sull’eolico, spinta su accumuli per insularità (criticità di rete note ma in evoluzione).

2) Gruppo “in progress” (in linea con la tendenza nazionale, crescita costante con margini di miglioramento su iter e reti):

- Emilia-Romagna, mix industriale/urbano, fotovoltaico in accelerazione, reti da potenziare;

- Toscana, geotermia storica e fotovoltaico diffuso, margini su storage e semplificazioni;

- Piemonte, fotovoltaico in crescita, in progress su permitting e adeguamento rete;

- Friuli-Venezia Giulia, dinamica positiva su fotovoltaico onshore; attenzione a connessioni;

- Marche, buon passo su fotovoltaico distribuito; iter autorizzativi migliorabili;

- Umbria, fotovoltaico diffuso in crescita; potenziamento reti/accumulo da accelerare;

- Abruzzo, trend installazioni in salita; pipeline in consolidamento;

- Campania, mercato ampio, fotovoltaico rooftop; servono boost su rete e grandi impianti;

- Basilicata, potenziale fotovoltaico ed eolico, passi avanti su progetti e autorizzazioni;

- Liguria, focus su comunità energetiche e fotovoltaico negli edifici.

3) Gruppo ritardatario (dotazione rinnovabile modesta, obiettivi da rincorrere, iter lenti):

- Calabria, ampio potenziale per il fotovoltaico e per l’eolico, ma è necessario sbloccare iter e capacità di connessione;

- Molise, scala territoriale ridotta, progetti selettivi.

Anna Rita Canone